パートや育休中など、給与収入がそれほど多くない時に株で利益を得た場合、確定申告をした方がいいの?と疑問に思ったことはないですか。

今回の記事では、当時育休中の私が株で利益を得た際の実体験をもとにお話しします。

年末調整は済ませたけれど…

子育てのために1年間の産休・育休を取得した私。その年私には、給与収入とは別に株での譲渡益がありました。

にゃーん

にゃーん会社で年末調整は済ませたけど、株での利益がある場合、確定申告をする必要はあるの?

そんな疑問が出てきた私は、税理士さんのところへ相談に行くことにしました。

※2021年1月30日に税改正による基礎控除や給与控除の額を変更しました。

育休中、確定申告は必要…?

私の場合、年度途中から産休・育休に入りました。そのため、その年の給与収入は70万円程。さらに株の譲渡益が50万円程あり、2つを合わせた総収入は120万円程でした。

これらの税金については、年末時点で給与分は年末調整されており、さらに譲渡益分は特定口座(源泉徴収あり)での取引だったため、口座内で税金は徴収済み。

確定申告の必要はありませんでした。

あえて、申告をするメリットはある?

確定申告をする必要はない案件。ですが、あえて申告をするメリットはあるのでしょうか?

我が家の場合、住宅ローンは夫が組んでいて、保険に入っているのも夫のみ。よくある住宅ローン控除や、生命保険控除など、控除類は全て夫に関係しているものばかり。そのため、一見私があえて申告をするメリットはないように思えます。

そこで、税理士さんに相談。

にゃーんこれって、あえて申告をするメリットってありますか?

すると、税理士さん、「給与所得控除と基礎控除があるので、申告をすれば還付されますよ」とのこと。

にゃーんそれって、お金が返ってくるってこと…!?

税の知識が乏しい私にとって、意外な答えでした。

申告で還付金が発生!そのワケは?

なぜ、還付金が発生するのか。そのカラクリを下の図を見ながら紐解いていきます。

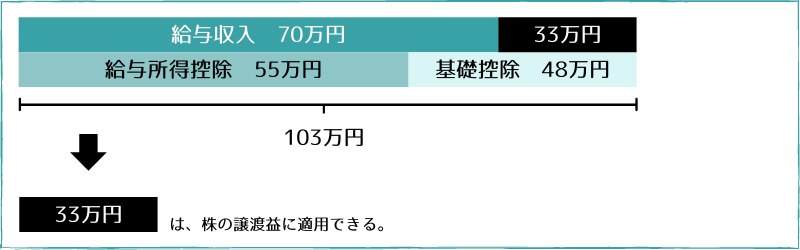

給与収入を得ている会社員やパートの場合、給与所得控除55万円と基礎控除48万円を合わせた103万円より収入が上回ると所得税が発生します。(よくいう103万円の壁というものです。)

今回の私の場合、給与収入は70万円。ここから給与所得控除と基礎控除を引くと、「給与収入70万円-給与所得控除55万円(※1)- 基礎控除48万円 =▲33万円」となりました。

マイナスになってしまうため、所得税を納める必要がありません。実際、年末調整では給与収入から引かれていた所得税が全額還付されています。

さらに、給与収入だけでは33万円分の基礎控除が引ききれずに余っています。この余った33万円の控除は株での譲渡益に適用できるというのです。また、私の場合は加えて社会保険料控除もありました。

つまり、譲渡益50万円に引ききれずに余った控除を適用させることで、特定口座(源泉徴収あり)で既に徴収されている税金について、納めすぎた分が還付されるのです。

そして、確定申告書用のサイトで計算をしてみた結果…

育休中の私に、譲渡益の所得税から約6万円の還付があることがわかりました。ちなみに住民税に関しては、後程記載する保育料等の関係から申告不要制度を選択しています。

※1…給与所得控除の金額は、給与収入によって異なり、162.5万円までは一律55万円の控除です。

配偶者控除への影響は?

さて、申告により還付金が発生することはわかりました。ですが、私には別の懸念事項がありました。配偶者控除です。その年の私の年収が低かったことから、夫の方で配偶者控除を申請していました。

にゃーん私が株での譲渡益を申告をすることで、配偶者控除がなくなって、旦那の税金は上がってしまうのでは?

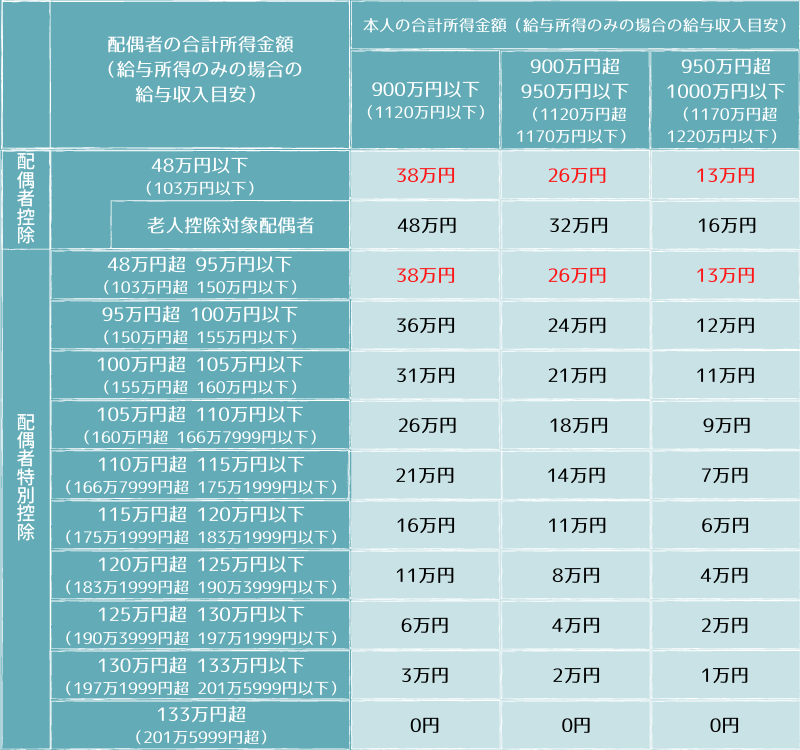

そう考えた私。ここからは、下記の表をもとに配偶者控除について考えてみます。

まず、私が譲渡益分の還付申告をしなかった場合、「給与収入70万円-給与所得控除55万円=合計所得金額5万円」となり、表が示す配偶者の合計所得金額48万円以下の配偶者控除に当てはまります。

次に、私が還付申告をした場合、「 給与収入70万円-給与所得控除65万円=所得5万円 」。これに譲渡益分を加え、「所得5万円+譲渡益50万円=合計所得金額55万円」となり、48万円超 95万円以下の配偶者特別控除に当てはまります。

配偶者控除と配偶者特別控除で受けられる控除こそ異なりますが、夫の方で控除できる金額を比較してみると、変わりません。※表の赤字参照

そのため、今回の場合、私が還付申告をしてもしなくても夫の配偶者控除への影響はないことがわかりました。

その他、申告によるデメリットは?

配偶者控除も問題なし。これで晴れて申告をして還付を受けようと思っていた私ですが、さらに懸念事項が…。

子供の保育料への影響です。

給与収入とは別に譲渡益の申告をすると、その年の合計所得が上がってしまいます。その結果、保育料が上がってしまうのではないかと考えたのです。また、そもそも申告をすることで翌年の私の住民税が発生してしまうのでは?とも考えました。

還付金がせっかく貰えるのに、他でそれ以上のお金がかかっては意味がありません。

にゃーんこれってどうにかならないの?

これについては、「 所得税と住民税について別々の課税方式を選択する 」ことで翌年の住民税や保育料への影響を回避できることがわかりました。私の場合、所得税は申告分離課税、住民税は申告不要としました。ただ、別々の課税方式を選択するには、税務署への還付申告とは別に役所での手続きが必要になります。

この件については、別記事で詳しく書いていますので参考にしてください。

結果、申告をする方がお得になった

今回の場合、給与所得控除55万円+基礎控除48万円が使えて、給与収入も低かったので、株の譲渡益分の税金を取り戻すことができました。デメリットとなる影響も今のところ見受けられません。

本記事では主に私の育休中の時を例に説明してきましたが、パートで働かれている方も給与所得控除が使える場合が大半かと思いますので、同じように控除による還付が可能かと思います。

ただ、育休中でも給与収入が全くない専業主婦などの場合は、控除額は基礎控除の48万円だけとなります。(給与所得控除は発生しない)

ケースによってさまざまなので、注意が必要です。

納税関係は個人によってさまざまですので、ご自身にあった方法をご選択ください。

※本記事はあくまでも個人的な体験をもとに作成しています。参考程度にお読みいただき、詳細は税務署や税理士さんにご相談ください。

多くの投資家さんの参考になるブログがたくさん公開されています。良ければ覗いてみてください。

![]()

コメント